En un año se ha incrementado en 12 puntos porcentuales los españoles que dedican más del 35% al pago de su hipoteca

Un 27% de hipotecados asegura que la subida de tipos ha afectado mucho a su economía personal

La rápida subida de los tipos de interés a la que hemos asistido en el último año se ha traducido en un incremento de las cuotas para casi nueve de cada diez hipotecados con hipotecas mixtas o variables. Estos hipotecados aseguran, un 59% de ellos, que la situación ha afectado mucho o bastante a su economía personal. De manera desglosada, los que afirman que el impacto es ‘mucho’ ascienden al 27%, mientras que los que aseguran que es ‘bastante’ son el 32%. Otro 30 % dice que el efecto ha sido ‘poco’, y existe un 11% restante que asegura que no les ha afectado nada. Así se desprende del último análisis realizado por Fotocasa Research a más de 5.000 personas los pasados mes de agosto y septiembre de 2023.

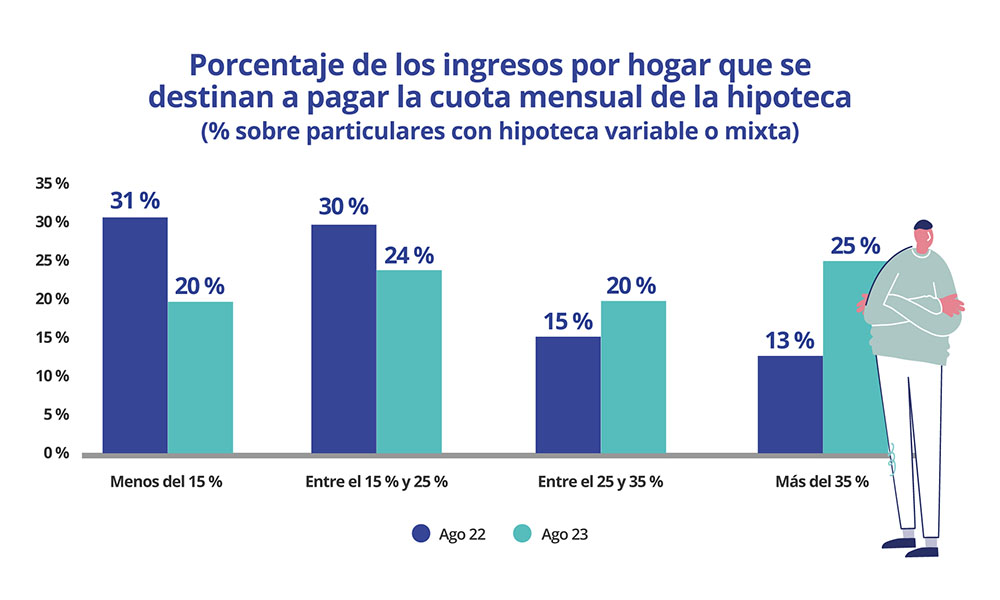

Uno de los cambios más significativos que está dejando la subida de tipos en la economía de los españoles es el porcentaje del salario que se destina al pago de la hipoteca fija o variable, que está cambiando respecto a hace un año. Y es que los que dedicaban menos de un 15% de sus ingresos al pago de la hipoteca en 2022 han visto reducido su peso, pasando a ser en agosto de 2023 únicamente el 20%, once puntos porcentuales menos que un año antes (31%).

Este cambio supone un gran desembolso a mayores de lo planificado por los hogares e implica un lastre para el bolsillo de las familias y evidencia un obstáculo en el consumo de los ciudadanos, ocasionando la pérdida de poder adquisitivo y aumentando el riesgo de impago de las familias. Para estas, son para quienes se establecen las medidas de alivio de la carga hipotecaria que el Gobierno ha firmado con las patronales bancarias con el fin de evitar aumentos en la tasa de morosidad de las entidades financieras.

Otro tanto sucede con el grupo siguiente, el de los que dedican entre el 15% y el 25% de sus ingresos a pagar la hipoteca, los cuales se reducen hasta el 24% de quienes tienen una hipoteca mixta o variable, seis puntos menos que doce meses antes (30%).

Los drásticos descensos porcentuales en los dos primeros grupos se traducen, por pura lógica, en un gran aumento dentro del segmento de los que dedican más del 25% de sus ingresos al pago de la cuota mensual de su hipoteca, que pasan del 28% de doce meses antes al 44% de agosto de 2023.

Dentro de este tercer colectivo, el grupo más representativo es el formado por los que destinan entre el 25% y el 35% de sus ingresos al abono de su contrato hipotecario, los cuales suman el 20%. También experimentan un incremento muy fuerte los que abonan más del 35% de sus ingresos por este concepto: del 13% de agosto de 2022 pasan al 25% un año después.

El perfil de los impactados: hombre o mujer de casi 47 años

El retrato medio de los afectados por el incremento de las hipotecas sería el de un hombre o una mujer, indistintamente (los impactados se reparten al 50% entre ambos sexos), con una medida de edad de 46, 8 años (el colectivo de entre los 35 y los 44 años aglutina el 33%, mientras que el de los 45 a los 54 constituye el 27%). Entre ambos segmentos se sitúa el de los que cuentan entre 55 y 75, que suponen un 28%.

Por su parte, la clase social y los ingresos también juegan un papel importante a la hora de discriminar cuanto afecta la subida de las hipotecas. De este modo, entre los impactados por la subida están sobrerrepresentadas las personas de clase social más baja, así como de bajos ingresos. De la misma manera, entre aquellos que declaran sentirse menos impactados las clases sociales más altas tienen un peso mayor.

En términos porcentuales, los grupos que se declaran más impactados por la situación (16%) son los que cuentan con unos ingresos de entre 1.001 y 1.500 euros, seguidos (con un 13% de afectados), los que perciben entre 1.501 y 2.000 euros mensuales.

Por su parte, de aquellos cuyos ingresos se sitúan entre los 5.000 y los 8.000 euros tan solo el 3% se reconocen afectados por el incremento hipotecario.