El 79% de los compradores de vivienda se hipotecan

Se incrementa en seis puntos el porcentaje de españoles que compran una vivienda con hipoteca

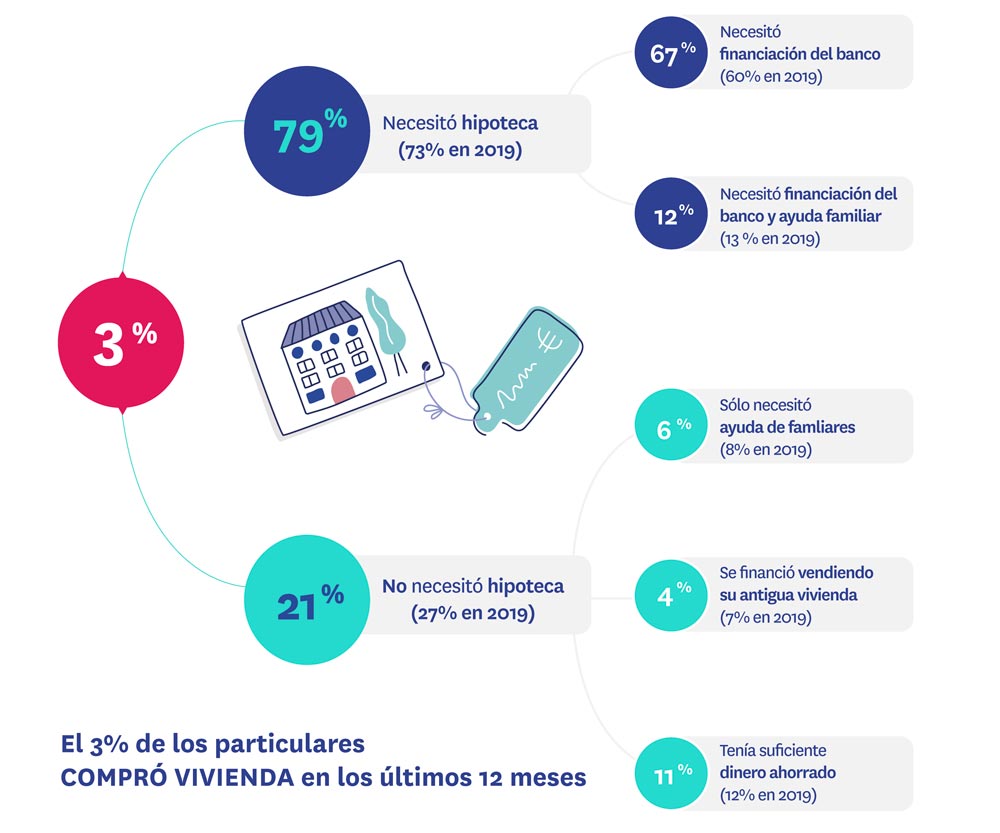

La hipoteca es una herramienta imprescindible para cuatro de cada cinco compradores de vivienda. En concreto, un 79 % de los particulares españoles que ha comprado vivienda en los últimos doce meses lo ha hecho mediante una hipoteca. Este porcentaje es seis puntos más alto que el registrado en 2019. Esta es la principal conclusión del estudio “Perfil del hipotecado español” elaborado por Fotocasa con la intención de analizar cómo los españoles han financiado la compra de su vivienda.

Para interpretar correctamente estos datos conviene detenerse en el contexto, con dos detalles claves. Por un lado, la aprobación durante 2019 de la nueva ley hipotecaria, más garantista con el consumidor y que facilita el acceso a las hipotecas (los datos reflejan un incremento de su contratación, pero también una menor dependencia del apoyo económico familiar). Por otro, la encuesta de Fotocasa Research de la que provienen estos datos es justo anterior a la aparición de la pandemia provocada por el coronavirus, un factor que ha alterado todo el mercado inmobiliario.

La financiación hipotecaria sigue siendo la vía de acceso a la vivienda casi 8 de cada 10 compradores, pero se aprecia un ligero descenso de aquellos españoles que además necesitan ayuda familiar para hacer frente a la compra, un hecho que puede estar relacionado con el descenso del precio de la vivienda a finales del pasado 2019.

Compradores de vivienda con hipoteca y sin ella

Del conjunto de personas que necesitaron hipoteca, un 67 % sólo necesitó el crédito bancario para poder acceder a la compra. Sin embargo, hubo un 12 % que también recurrió a la ayuda de un familiar.

En el lado de los que no solicitaron una hipoteca, en el 11 % de los casos se debió a que tenía suficiente ahorrado, un 6 % sólo necesitó ayuda de familiares y un 4 % se financió a través de la venta de su antigua vivienda.

¿Quién se hipoteca en España?

El perfil del comprador de vivienda que precisa de una hipoteca para su adquisición no cambia radicalmente de un año para otro, pero sí que hay sutiles diferencias que resultan de interés. Por ejemplo, en 2020 se ha incrementado el peso que tiene el segmento de edad de 45 a 54 años, aunque es un dato vinculado al mayor protagonismo de este tramo en la compra de vivienda.

Otro cambio que se aprecia con respecto al año anterior está ligado al nivel socioeconómico: hay más personas de niveles socioeconómicos intermedios comprando mediante hipoteca, mientras que los niveles más elevados han perdido protagonismo.

Con respecto a su situación de convivencia, un 41 % vive con su pareja y sus hijos y un 32 % únicamente con su pareja. Además, se ha producido un incremento significativo con respecto al año anterior de quienes viven con sus padres, que representan un 8 %.

En relación con su estado civil, estos compradores que se hipotecan son principalmente personas casadas o que conviven en pareja (68 %). Pero también hay cambios con respecto a 2019: ganan protagonismo los separados o divorciados (7 %) y las personas solteras (24 %).

Las hipotecas a tipo fijo siguen ganando terreno

Pero contratar una hipoteca no resuelve los problemas de liquidez de todos los compradores. Existe un significativo porcentaje de ellos (el 21 % en 2020, una cifra muy similar a la de años anteriores) que además de contratar el crédito tuvieron que vender alguna otra vivienda para hacer frente a la compra de la nueva.

Tampoco hay cambios relevantes respecto a 2019 en cuanto a la planificación y estudio de la parte financiera de la operación: el 54 % de estos compradores que se hipotecan (eran el 57 % el año anterior) fueron al banco para establecer el presupuesto disponible antes de comenzar la búsqueda de vivienda.

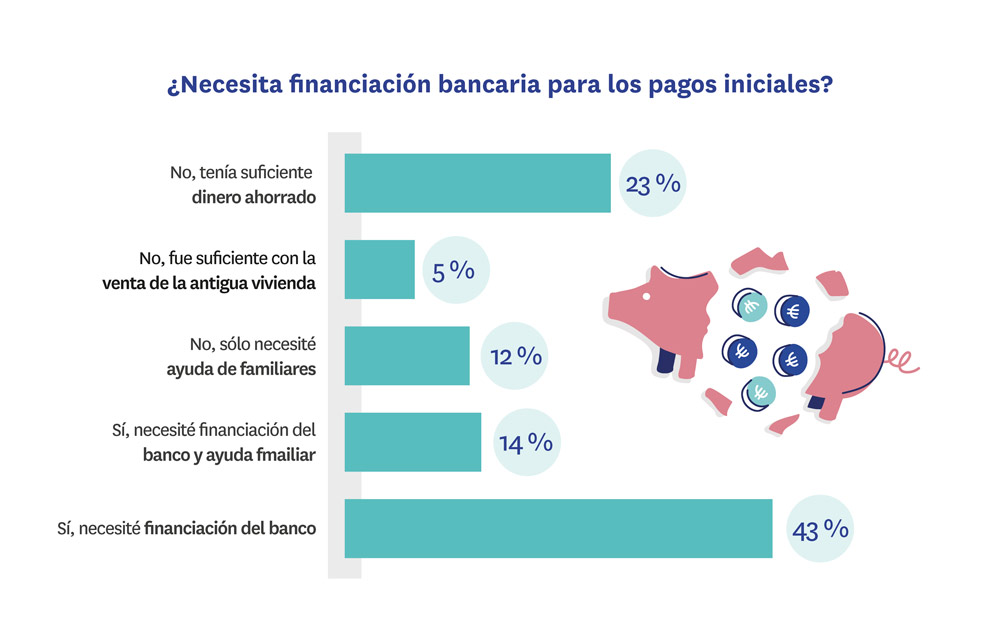

Cuando se trata de hacer frente a los primeros pagos ligados a la compra de una vivienda (entrada, impuestos, etc.), el apoyo familiar sí que gana importancia con respecto a años anteriores, aunque la financiación bancaria sigue siendo la solución más frecuente (47 %).

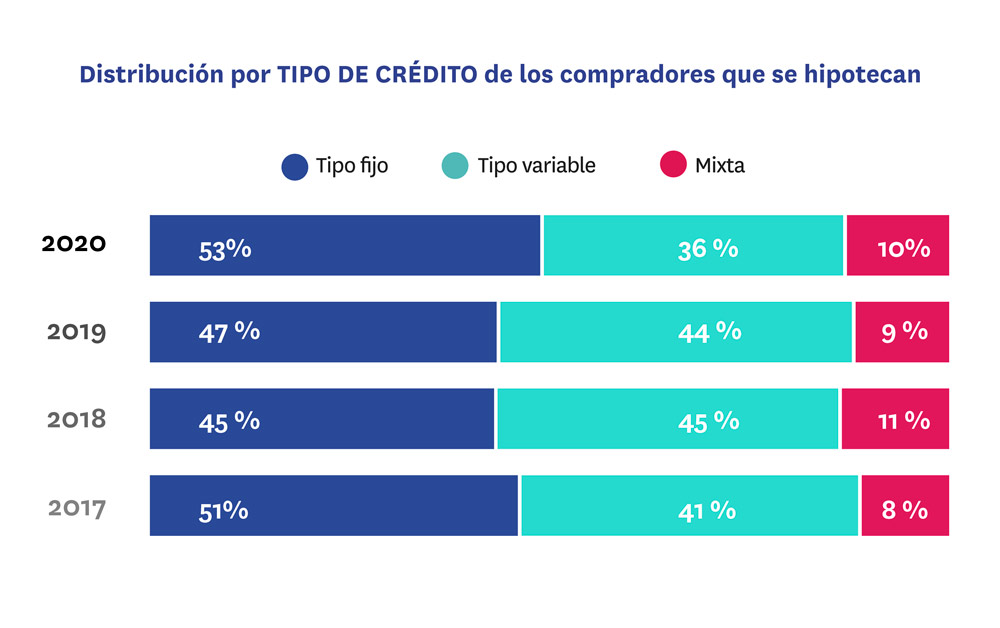

El 53% de los hipotecados optan por el interés fijo

Pero la decisión más importante respecto a la hipoteca es la que tiene que ver con el tipo de interés: fijo o variable. El euríbor va camino de cinco años en intereses negativos —la última vez que se situó por encima del 0 % fue en enero de 2016— y eso tiene sus consecuencias. Las entidades financieras han respondido con atractivas propuestas de tipo fijo que apelan a la seguridad de esta hipoteca y la estrategia está funcionando.

En 2017, un 41 % de los hipotecados optaban por el tipo fijo; en 2020 (con datos previos a la pandemia), ese porcentaje es del 53 % y la mayoría de ellos (el 60 %) lo hacen por la estabilidad y seguridad de pagar siempre la misma cuota.

En este periodo de tiempo (2017-2020), la opción de tipo variable perdió 15 puntos porcentuales: del 51 % al 36 %. Un 31 % los que la prefieren lo hacen augurando un euríbor estable o a la baja.

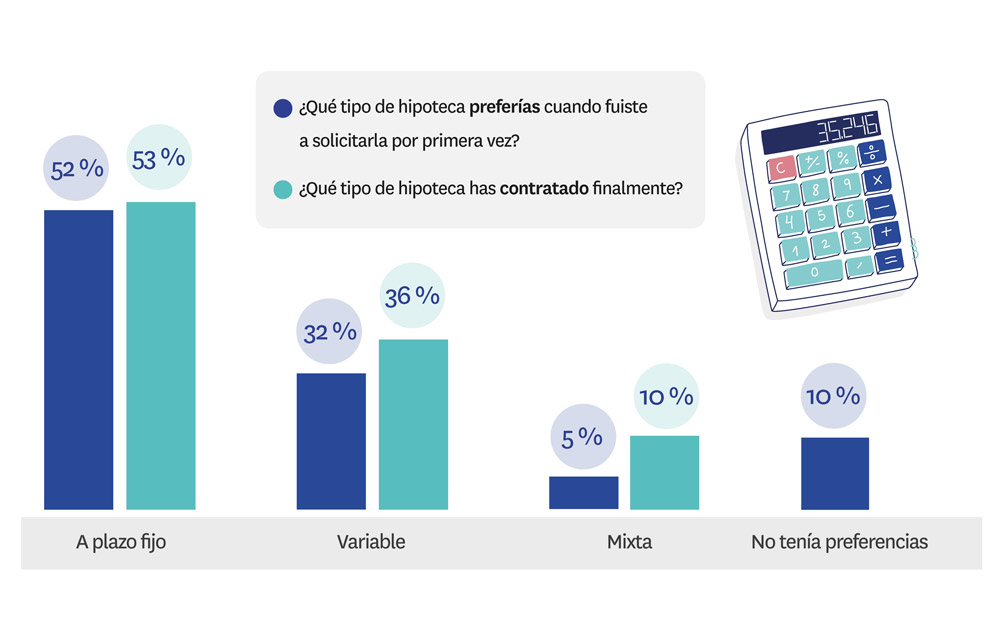

Sea cual sea la opción, lo cierto es que los compradores que se hipotecan parecen, en general, fieles a sus preferencias en cuanto al tipo de crédito. Los porcentajes del tipo de hipoteca que tenían en mente inicialmente y la que finalmente firman en el notario son prácticamente equiparables, lo cual parece indicar que los particulares tienen en el mercado suficiente oferta financiera como para poder decidir según sus intereses. Sólo entre quienes terminan contratando una hipoteca mixta hay un porcentaje significativo de personas que hubiesen preferido otras opciones.

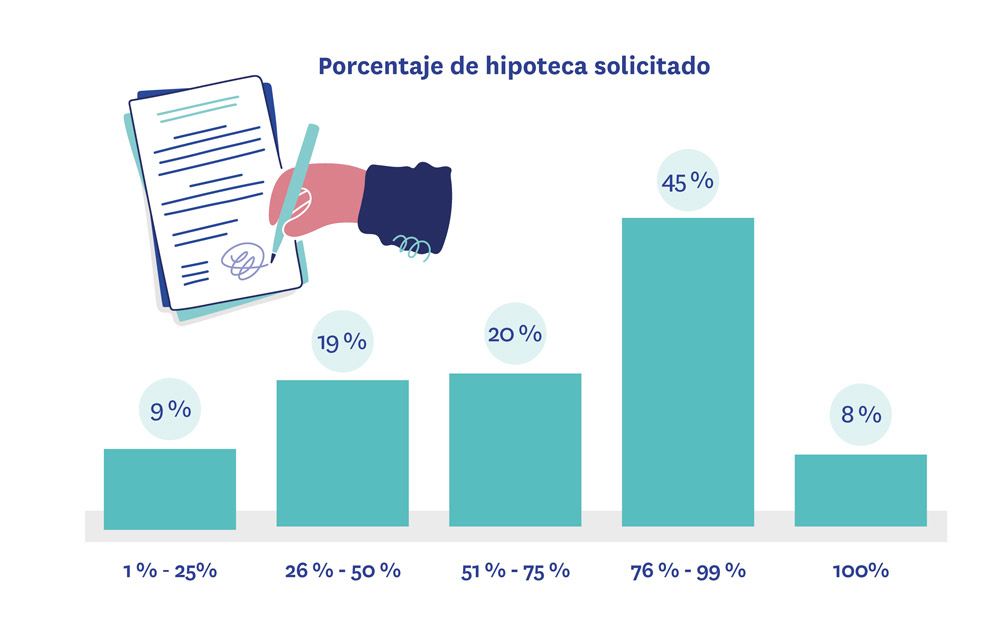

El mercado de compraventa ha mantenido una fuerte tendencia al alza en los últimos años y eso ha repercutido en mayores endeudamientos en las hipotecas. Pero desde 2019 se viene estabilizando y eso también se deja notar: la distribución de la cuantía de las hipotecas por tramos en relación con el precio del inmueble no registra apenas cambios con el ejercicio anterior. Por ejemplo, el 45 % en 2020 frente al 44 % de 2019 financian entre el 76 % y el 99 % del valor del inmueble. Y lo mismo sucede con la duración: hasta 2018 se estaban alargando los plazos y desde entonces se mantienen: en 2020, el 86 % de los que se hipotecan para comprar lo hace en un plazo inferior a 30 años y el 14 % restante supera esa cifra.

Contratar una hipoteca: mucha información para un proceso engorroso

La concesión de una hipoteca va ligada a la firma de una cantidad importante de documentos y trámites burocráticos. En este sentido, durante 2020 se incrementó de manera significativa la comprensión y formación en materia de hipotecas. Un repunte que está muy relacionado con la entrada en vigor, en junio de 2019, de la nueva ley hipotecaria.

La preferencia creciente por las hipotecas de tipo fijo citada anteriormente se confirma cuando se pregunta a los hipotecados su opinión sobre el tema: el tipo de interés sigue siendo el asunto principal a la hora de decantarse por una hipoteca. Además, consideran que, aunque sean algo más caras, las hipotecas de tipo fijo les dan más tranquilidad que las de tipo variable.

Con respecto a la concesión de crédito hipotecario por parte de una entidad bancaria, tiende a considerarse como un proceso complicado y engorroso. De hecho, es lo que opinan seis de cada diez hipotecados.

El 40 % de los que paga al contado no utiliza la vivienda como residencia habitual

Aunque sea mayoritario el grupo de compradores de vivienda que necesitan una hipoteca para poder pagarla, hay un 21 % que puede pagar al contado. Se trata de un colectivo formado por un 57 % de mujeres y con una media de edad algo más elevada que los que se hipotecan: 45 años de media frente a los 39 de los hipotecados.

Además, se trata de personas que, en el 65 % de los casos, ya residía en una vivienda que era de su propiedad. Y es que, como es lógico, hay mucha más variedad en el uso que le van a dar a esta vivienda que han comprado sin hipotecarse: un 40 % de ellos (frente al 8 % de los hipotecados) va a utilizarla como segunda residencia, como inversión u otro uso distinto al de primera residencia.