Un 9% de españoles con hipotecas variables o mixtas ya ha solicitado la moratoria de pago

Siete de cada diez españoles con una hipoteca variable no piensan solicitar la moratoria crediticia

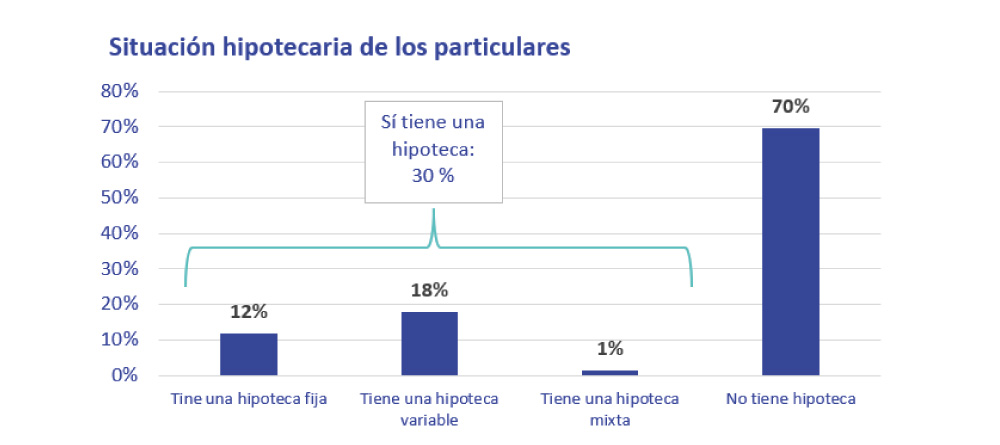

Prácticamente una de cada tres personas (un 30%) entre 18 y 75 años en España tiene contratada una hipoteca. Un porcentaje que, por una mera cuestión de ciclo vital, llega a rondar el 45% entre la población de 35 a 44 años, de acuerdo con el análisis “Impacto de la subida de los tipos de interés” realizado por Fotocasa Research a partir de una encuesta a más de 5.000 personas.

En un escenario de subidas de tipos de interés y, en consecuencia, con el euríbor al alza, resulta especialmente relevante el porcentaje de personas (18%) que tiene contratada una hipoteca a tipo variable. Son los más expuestos a esta coyuntura que, inevitablemente, les está suponiendo, desde mediados de 2022, una cuota mensual más alta. El otro gran bloque lo componen quienes tienen contratado un crédito hipotecario a tipo fijo: suponen el 12% de la población adulta. El panorama lo completa el 1% que tiene una hipoteca mixta y que probablemente irá incrementándose en esta nueva etapa.

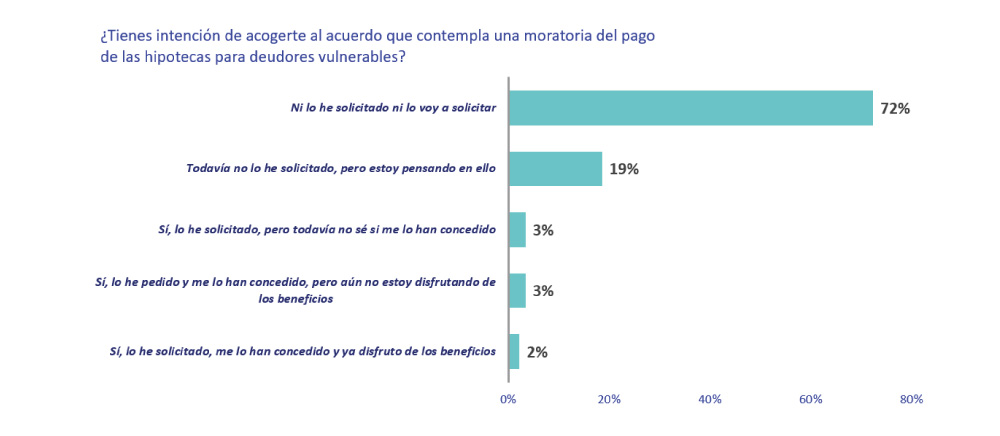

A pesar del brusco encarecimiento de los créditos, todavía no se detecta que un gran volumen de hipotecados a tipo variable esté solicitando acogerse al plan de Buenas Prácticas de las entidades bancarias, más bien, la demanda es muy escasa. Solo el 8% han solicitado o van a solicitar adherirse al plan. Una de las razones es porque existe un gran desconocimiento entre los propios hipotecados. Otra de las causas podría deberse a que las entidades están negociando con los clientes antes de ofrecerles la unión al acuerdo, así lo refleja el gran número de novaciones en los datos oficiales.

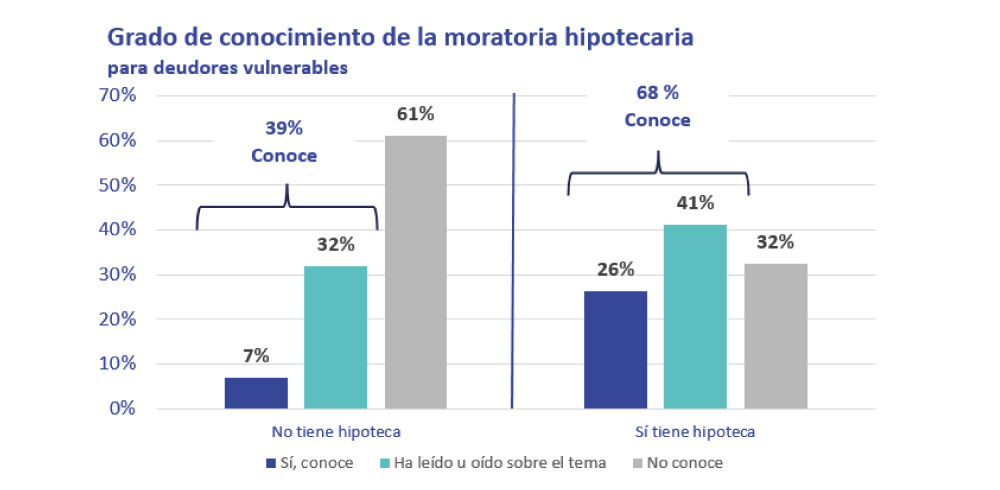

Las moratorias, desconocidas para más de la mitad de la población

Pese a esta situación, se aprecia que el Código de Buenas Prácticas que incluye la moratoria en el pago de las hipotecas para las familias más afectadas por la subida de los tipos de interés, lanzado desde el Gobierno en noviembre y suscrito por las entidades financieras, es desconocido por algo más de la mitad de la población (un 52%).

Coincidiendo con su menor participación en el mercado hipotecario, los jóvenes de 18 a 34 años son los que más desconocen la medida (entre el 65 % y el 70 %), mientras que a partir de los 35 se incrementa su conocimiento, especialmente en el colectivo de más de 45 años (55%).

Las mayores diferencias las encontramos entre quienes tienen hipoteca y quienes no: mientras que los que sí tienen hipoteca conocen mayoritariamente la medida, la situación se invierte para los que no la tienen contratada.

Por otro lado, la moratoria de la hipoteca no parece una medida lo suficientemente atractiva para los hipotecados: 7 de cada 10 hipotecados (a tipo variable o mixto) que conocen el acuerdo ni lo han solicitado, ni piensan hacerlo. Además, tan solo uno de cada 10 (un 9% para ser precisos) lo ha solicitado.

¿Cómo son los hipotecados en España?

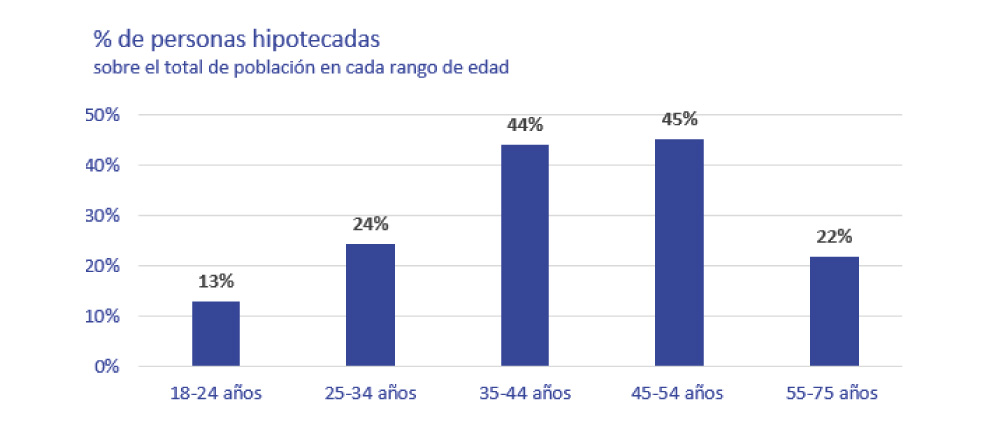

La situación hipotecaria de la población también responde a una cuestión de ciclo vital. Así, es lógico que en los tramos centrales (de 35 a 54 años) es donde se registren mayores porcentajes (en torno al 45%) de personas que tienen una hipoteca en vigor, puesto que son segmentos en los que hay ya un porcentaje significativo de propietarios —a diferencia de lo que sucede en los tramos de 25 a 34 años y, sobre todo, de 18 a 24¬— pero que todavía no han terminado de pagar el crédito —como ya sucede a partir de los 55 años.

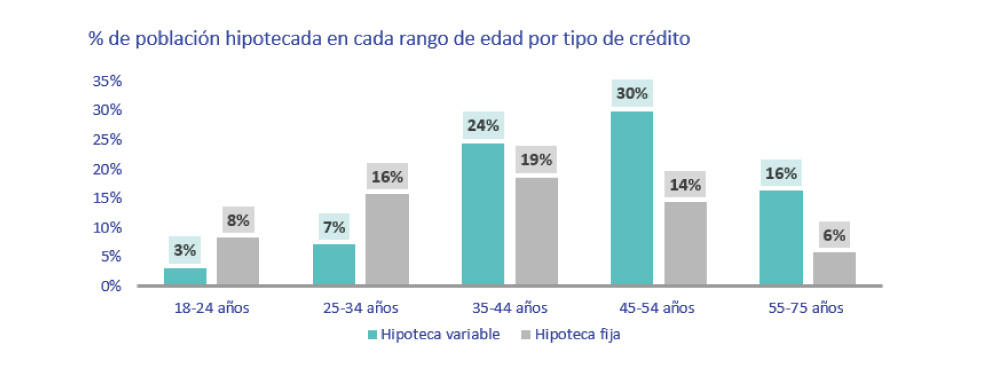

Si cruzamos esta variable (la edad de estas personas hipotecadas) y con el tipo de crédito que tienen contratado comprobaremos el cambio que ha experimentado el mercado en estos años. Así, entre los menores de 24 años hay un 8% de personas que tienen contratada una hipoteca a tipo fijo y un 3% a variable. Hablamos de un grupo de compradores recientes que han optado por la opción predominante que ha habido en el mercado en los últimos años. Algo similar, aunque con porcentajes más altos, sucede en el tramo de 25 a 34 años: en este segmento hay un 16% de hipotecados a tipo fijo y un 7% a variable.

Pero a partir de los 35 años, el peso de ambas tipologías se invierte: aquí cobran más protagonismo quienes tienen que pagar una hipoteca variable (24%) que fija (19%), una distribución que es todavía más acentuada a partir de los 45 años. Aunque seguramente haya muchas operaciones recientes en estos grupos de edad, también es lógico que tengan un peso significativo compraventas e hipotecas que se firmaron durante los años de la gran crisis (2008-2013) e incluso durante el boom previo a la misma, cuando el tipo variable era muy mayoritario.

Por comunidades autónomas, el mayor porcentaje de hipotecados se registra en Madrid, con un 32%, seguida por Andalucía (30%). Por su parte, Cataluña y la Comunidad Valenciana se quedan en el 28%.